您现在的位置是: 首页> 学无止境> 股票分析> 股市入门> 股市入门

赢在起跑线

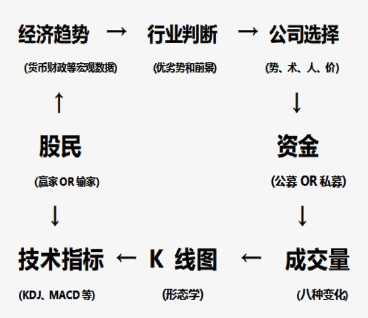

1、股票投资食物链

投资:是根据详尽分析,以本金安全(安全边际)和满意回报为目的而进行的有保证的操作。反之则是投机。

价值投资:战略上的先发制人,技术投资:战略上的后发制人。

价值投资的核心是深入了解企业,企业是树、行业是土壤、政策好比气候,资金好比雨水养料。虽然最终的开发结果是一个综合的过程,但无疑树木本身才是最重要的。

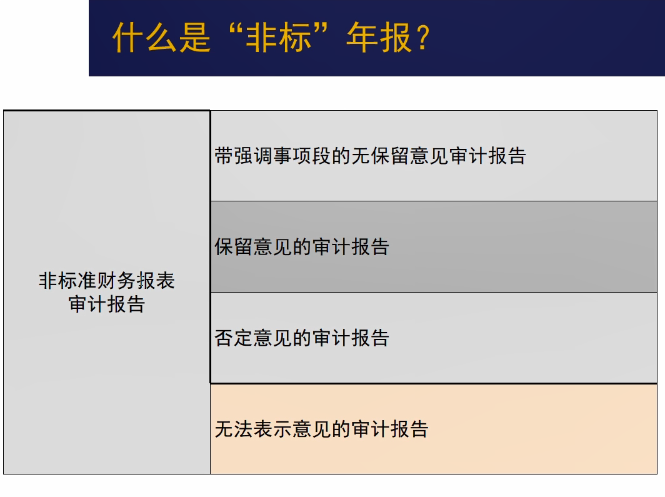

2、招股说明书和年报是一个企业最重要的说明书和体检报告

年度报告的查看来源:上市公司的官网,沪深交易所官网,巨潮信息网①年报第一步:看审计意见,必须是标准的无保留意见。

②年报第二步:如果是第一次看仔细阅读业务概要,如果是第二次看,仔细也得经营情况分析与重要事项等。

3、最重要的三张表:资产负债表、利润表、现金流量表

资产 = 负债 + 股东权益资产负债表:在某一时点的公司财务资产状况,静态表现。

利润表:在某一时段,公司的盈利情况,及这一时间内公司赚了多少钱或赔了多少钱,动态表现。

现金流量表:在某一时段,公司的现金变化,即这一时间段公司周转和现金的去向。

重资产:固定资产、在建工程、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产。

不可辨认资产要重视:预付账款、无形资产(非土地使用权)、商誉、递延所得税资产、研发投入(含在无形资产中)

归母权益就是上市公司(股东)的净资产。

流动资产:顾名思义是指流动性较强的资产,一般指在一年内或一个营业周期内能变现的资产。其中要特别关注的有:应收账款、存货、预付账款和其他应收款以及其他流动资产。

观察流动资产时要适当关注期初与期末的比较。

注意:应收账款实际是已产生的利润,因此当然是越小越好,但在现实经营中不可能没有应收账款,因此关注账期与本企业营业收入的同比数据以及同行业的数据就很重要了,一般应收较大且长期化,那么要很小心了,有可能是收入作假的前兆。

其他应收款:这是一个藏污纳垢的所在。举例:好朋友向上市公司借款周转,也不收取利息,所以既不是投资也与经营无关,这类借款往往就进入了“其他应收”的范畴。很大股东关联占用上市公司就通过这一项目,一旦这一项数额巨大,要引起足够重视。

预付款:即企业按照合同预付的款项。一般是给上游的货款或在线工程的预货款。对应对方企业的“预收款项”。

注意:如果预付款一直占比较大:

1、企业对上游的话语权不够,处于弱势(占流动资产20-30);

2、一些长期的预付款挪用资金体外循坏。

以下是一家烂公司资产负债表:

存货:生产所需要的“原材料”、“产成品”以及尚在生产过程中的“半成品”都是存货。

注意:1、了解存货的计价方法;2、对一些原材料价格波动较大的企业,要谨防存货跌价产生大额计提坏账,并以此操控利润,举例:钴

我们把非流动资产拆分成两份:一份是投资性资产主要包括金融资讯,股权投资和投资性房地产;剩下的非流动资讯都属于相关资产类别。

生产相关资产要特别关注的有:固定资产、商誉、无形资产和生产性生物资产。

一、固定资产是指为公司主要经营而持有的使用寿命超过一年的资产。(长江电力)

主要关注折旧方法和折旧费用(在利润表扣除)

注意:资产折旧是会计处理,但资产还在,很多用了很久的资产账面归零但实际使用价值很大,如长江电力等。

二、在建工程:就是固定资产的中转站,一边消耗“工程物资”,一边创造“固定资产”。(长江电力)

注意:如果在建工程长期不转入固定资产,要小心有猫腻。一种是美化利润,不想折扣;一种是虚假工程,违规挪用资金。

三、无形资产:这栏目包含众多,有专利、商标、著作、土地使用、特许经营等权利技术。无形资产一般要么输买的,要么是自己研发出来的,与固定资产一样都要摊销。(碧水源,迈克生物)

注意:无形资产中除了土地使用权外其他过大要小心,既然是资产总要产生价值,要关注其附加价值;另外研发费用弱大额放入无形资产恐怕有美化报表之嫌疑,要警惕,特别是医药。

四、商誉:一种超过可辨认资产的获利能力。其实也是一种无形资产,但他不能折旧摊销,只能做资产减值,因此在利润上往往更容易变脸也更难以预测。

有并购才能有商誉,无并购无商誉。商誉一经产生,永久存在,除非连根卖掉。(华谊兄弟)

注意:商誉价值方式是每年末的减值测试,按现金流折现模式或市场价,取低价测试,这里面净资产部分按折旧,超过的部分则做减值测试。

没有商誉的公司并不是不存在商誉,相反,拥有不进行减值的巨大商誉往往更值得我们投资。

一、长期股权投资:长期股权投资是指通过投资取得被投资单位的股份,企业对其他单位的股权投资,通常视为长期投资。

注意:A公司持有其他上市公司股票,只要列入长期股权投资,被持有股票没卖,其价格波动与A上市当期利润无关。只有持有公司的分红与盈亏,并入了A公司的利润表。

二、投资性房地产:是指不以自用为目的,而是以出租或升值交易为目的的投资行为。

注意:一般会计建议用成本模式计算,若用公允价值计算不能转回,用成本模式与固定资产一样,按时计提折旧即可。

三、交易性金融资产,一般是企业持有的各类股票、基金、债券等,以短期交易获利为目的的投资类资产。注意:交易性性金融资产以公允价值变动直接影响当前利润,一般很少企业这样放科目。(上海莱士)

经营性现金流量净额的不同比值效应

1、经现金流量金额与营业收入比值

反应收获现金能力,比例越低应收账款占比越高,或者虚构输入可能越大。

2、经现金流量净额与净利润比值

反应公司盈利质量,比例越高水分越少;反之可能企业利润过分依赖非经营性损益,如公允价值变动,长期资产处置收益,补贴等。

3、经现金流量净额与短期负债比例

反映企业短期风险与流动比率和速动比率差不多。

相关文章

文章评论 共有 0 条评论

点击排行

为何不同炒股软件的涨停股票数目不一致?

为何不同炒股软件的涨停股票数目不一致?

标签云

猜你喜欢

站点信息

- 建站时间:2018年10月24日

- 网站程序:fastadmin

- 文章统计:{$archivesCount}篇文章

- 标签管理:标签云

- 统计数据:百度统计

- 微信号:zwj982215226

打赏本站

- 如果你觉得本站很棒,可以通过扫码支付打赏哦!

- 微信扫码:你说多少就多少~

- 支付宝扫码:你说多少就多少~

发表评论 取消回复